何歳まで働ける?老後の生活費を考えたオトクな資産形成の基本を押さえよう!

高齢化が進み、引退後の人生が長期化しています。年金だけで老後の生活費が足りない場合は、資産を取り崩さなくてはなりません。

「まとまった資産を作りたい」と思っても、日本は低金利が続いており、預貯金だけでお金を増やすのは難しい状況です。

老後のためにまとまった資産を準備するなら、預貯金のほかに投資に取り組むのも選択肢です。現在は国が個人の資産形成を支援しているため、初心者でも投資を始めやすい環境が整っています。

そこで今回は、個人の資産形成で活用できる「iDeCo」「つみたてNISA」の概要とメリット・デメリットを解説します。

ぜひ、老後を見据えた資産形成のお役に立てて下さい。

高齢化と老後の生活費の現状

まずは高齢化と老後の生活費の現状について確認しておきましょう。

厚生労働省の簡易生命表によると、平均寿命は男性が81.64年、女性が87.74年です。1965年から2020年の年次推移をみると、平均寿命は男女とも一貫して増加しています。*1

仮に65歳で定年を迎えて平均寿命まで生きるとすれば、引退後の期間は男性で約16年、女性で約22年となります。

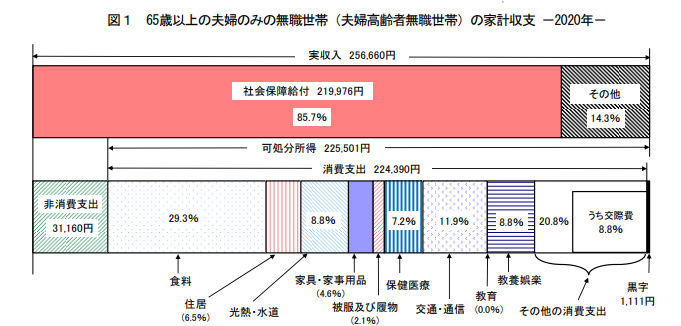

また、総務省統計局の家計調査年報によれば、夫婦高齢無職世帯(65歳以上の夫婦のみの無職世帯)の家計収支は以下の通りです。

引用)総務省統計局「2020年 家計調査年報(家計収支編)P18」https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf

調査結果は月1,111円の黒字となっていますが、収入が年金(社会保障給付)のみの場合は月35,574円の赤字です。年金だけでは家計収支が月3.5万円不足する場合、生活費の不足額は10年で420万円、20年で840万円、30年で1,260万円となります。

調査結果はあくまでも平均であり、実際の生活費は個人差があります。もっと少ないお金で暮らせる人もいるかもしれませんが、趣味や旅行を楽しむなど豊かな老後を過ごしたい場合はより多くのお金が必要になるでしょう。

老後資金はどうやって準備すればよいのか

まとまったお金を準備するには、「貯蓄」と「投資」の2つの方法があります。

貯蓄は、銀行の預金などにお金を蓄えていくことです。財形貯蓄や積立定期などを利用して、収入から一定額を貯蓄に回すのが一般的です。元本保証で安全性が高く、すぐに引き出して使えるので、日常の生活費や安全に運用したいお金の置き場所に向いています。

投資は、株式や投資信託といった金融商品で運用することです。値上がり益や利益の分配によって、預貯金よりも利益を得られるかもしれません。ただし、元本保証ではないため、損失が生じるリスクもあります。

老後資金のように将来のために準備していきたいお金は、投資によって長い時間をかけて増やしていくのも選択肢です。

老後資金の準備はiDeCoとつみたてNISAを活用する

老後資金を投資で準備する際に活用したいのが、「iDeCo(イデコ)」と「つみたてNISA」です。いずれも個人の資産形成を支援するための制度で、税務上の優遇措置が設けられています。

老後に向けてこれから投資を始めるなら、iDeCoとつみたてNISAを検討しましょう。それぞれの制度概要は以下の通りです。

iDeCoの概要とメリット・デメリット

iDeCo(個人型確定拠出年金)とは、自分で掛金を積み立てて運用し、60歳以降に公的年金にプラスして受け取る私的年金です。加入は任意で、利用する場合は証券会社などの取扱金融機関で加入手続きを行います。

iDeCoは自分で選んだ商品で掛金を運用するのが特徴です。定期預金や保険商品、投資信託など幅広いラインナップから運用商品を選択できます。受取額は運用成績に左右されるため、うまく運用できれば年金を増やすことが可能です。

掛金の拠出限度額は年金の加入状況(職業)によって異なります。自営業者は月68,000円、会社員は月12,000円~23,000円です。会社員はiDeCoの加入資格があるかを勤務先に確認するといいでしょう。*2

・iDeCoのメリット

iDeCoには以下3つの税制優遇が用意されています。

- 掛金が全額所得控除

- 運用益は非課税

- 受取時も所得控除が適用

iDeCoの掛金は全額が所得から控除されるため、所得税・住民税が軽減されます。投資の運用益には通常約20%の税金がかかりますが、iDeCoで運用すれば課税されません。また、将来掛金を受け取るときも所得控除が適用され、税負担が軽減されます。

・iDeCoのデメリット

iDeCoの掛金と運用益は、原則として60歳になるまで引き出せません。税制優遇がお得だからといって掛金を増やしすぎると、日々の生活費が足りなくなる恐れがあります。無理のない範囲で掛金を設定しましょう。

また、将来受け取る年金額は運用成績によって変動します。運用がうまくいけば年金は増えますが、損失が生じて年金が減る可能性もあります。お金を増やすより安全性を重視したい場合は、元本保証商品(定期預金や保険商品)も選択肢です。

つみたてNISAの概要とメリット・デメリット

つみたてNISAは、個人の資産形成を支援するための少額投資非課税制度です。iDeCoと同じく運用益に課税されないため、有利に運用できます。

つみたてNISAは年40万円まで投資可能で、20年間で最大800万円まで非課税で運用できます。投資方法は基本的に積立投資のみです。証券会社などの取扱金融機関でつみたてNISA口座を開設すると利用できます。*3

・つみたてNISAのメリット

つみたてNISAは、投資対象商品が長期の積立・分散投資に適した一定の投資信託に限定されているのがメリットです。初心者でも運用商品を選びやすく、投資を始めやすい仕組みになっています。

また、つみたてNISAには払い出し制限がありません。急にまとまったお金が必要になれば、解約してすぐに引き出すことが可能です。

・つみたてNISAのデメリット

つみたてNISAの運用商品は元本保証ではありません。必ず利益を得られるわけではなく、損失が生じる可能性もあります。また、投資可能金額が年40万円(月約3.3万円)と比較的少額です。年40万円超の投資をする場合は、課税口座(特定口座など)を利用する必要があります。

老後資金の準備で投資を始めるときの注意点

老後資金の準備で投資に取り組む場合は、リスク軽減のために「長期」「積立」「分散」の3つを心掛けましょう。

投資商品の価格は常に変動しているため、投資するタイミングを判断するのは簡単ではありません。定期的(毎月など)に一定額を購入する積立投資を長く続ければ、高値づかみを防ぎ、平均購入単価を引き下げる効果が期待できます。

また、1つの資産だけに投資するより、値動きの異なる複数の資産に投資先を分散させるほうがリスク軽減につながります。投資信託を利用すれば、少額からさまざまな資産・銘柄に投資が可能です。

金融庁の資料によれば、資産・地域を分散した積立投資を長期間続けることで元本割れの可能性が低くなる傾向にあります。*4

短期の値動きを過度に気にすることなく、投資信託の積立投資を長く続けることが大切です。

まとめ

投資と聞くと「危ない」「損をしそうで怖い」というイメージがあるかもしれません。しかし、非課税制度をうまく利用して運用方法を工夫すればリスクの軽減は可能です。老後資金を準備する手段として、iDeCoやつみたてNISAを検討してみてはいかがでしょうか。

*1 出所)厚生労働省「令和2年簡易生命表 P2、P5」https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/dl/life18-15.pdf

*2 出所)厚生労働省「iDeCoの概要」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

*3 出所)金融庁「つみたてNISAの概要」https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

*4 出所)金融庁「つみたてNISA早わかりガイドブック」https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

大西 勝士 金融ライター(AFP)。早稲田大学卒業後、会計事務所、一般企業の経理職、学習塾経営などを経て2017年10月より現職。大手金融機関を含む複数の金融・不動産メディアで年間200本以上の記事執筆を行っている。得意領域は不動産、投資信託、税務。